美高梅(MGM认证)电子娱乐游戏|中國·GREEN LIFE

关于美高梅MGM

旗下品牌

建管家

憨牛网

云实餐饮

美高梅MGM电子娱乐游戏

mgm美高梅游戏网页

团队展示

企业动态

美高梅电子娱乐游戏app

联系我们

关于美高梅MGM

旗下品牌

建管家

憨牛网

云实餐饮

美高梅MGM电子娱乐游戏

mgm美高梅游戏网页

团队展示

企业动态

美高梅电子娱乐游戏app

联系我们

.png)

.png) 官方微信

官方微信

.png) 官方微博

官方微博

关于美高梅MGM

旗下品牌

建管家

憨牛网

云实餐饮

美高梅MGM电子娱乐游戏

mgm美高梅游戏网页

团队展示

企业动态

美高梅电子娱乐游戏app

联系我们

官方微信

官方微博

关于美高梅MGM

旗下品牌

建管家

憨牛网

云实餐饮

美高梅MGM电子娱乐游戏

mgm美高梅游戏网页

团队展示

企业动态

美高梅电子娱乐游戏app

联系我们

官方微信

官方微博

最近一个月ღ✿◈ღ,多地的中小银行对存款挂牌利率进行了调整ღ✿◈ღ,降幅最高可达60个基点ღ✿◈ღ。《每日经济新闻》记者注意到ღ✿◈ღ,对于客户存款转理财的需求ღ✿◈ღ,一些理财经理推荐了偏债型基金ღ✿◈ღ,可与理财产品灵活搭配ღ✿◈ღ;还有理财经理推荐了终身寿险等保险产品ღ✿◈ღ,预定利率能达到3%水平ღ✿◈ღ。

“如果资金能放一年ღ✿◈ღ,推荐这款固收打底的理财产品ღ✿◈ღ,这两天正在发售ღ✿◈ღ,业绩比较基准在1.8%至5.8%之间ღ✿◈ღ,之前推出的同策略产品平均持有收益率高于4%美高梅MGM电子游戏ღ✿◈ღ,有很多老客户都提前预约了ღ✿◈ღ。”近日ღ✿◈ღ,《每日经济新闻》记者以投资者身份走访银行网点时ღ✿◈ღ,某股份制银行理财经理小陆向记者推荐了一款多元配置的理财产品2021蜜芽网站网页版ღ✿◈ღ。

金融统计数据显示ღ✿◈ღ,5月居民部门存款增加4200亿元ღ✿◈ღ,同比少增1164亿ღ✿◈ღ;企业部门存款减少8000亿元ღ✿◈ღ,同比多减6607亿ღ✿◈ღ;而非银行金融机构存款增加11600亿元ღ✿◈ღ,同比多增8379亿元ღ✿◈ღ。记者注意到ღ✿◈ღ,最近一个月ღ✿◈ღ,多地的中小银行对存款挂牌利率进行了调整ღ✿◈ღ,降幅最高可达60个基点ღ✿◈ღ。

在非银存款高增ღ✿◈ღ、存款利率下行背景下ღ✿◈ღ,非银机构提供的各类产品利率表现如何?小陆表示ღ✿◈ღ,以该行代销的1年期固收类理财产品为例ღ✿◈ღ,一般是在3%左右ღ✿◈ღ,如果超过3.5%的就比较难ღ✿◈ღ,肯定要做一些多元化的配置才可以ღ✿◈ღ。《每日经济新闻》记者注意到ღ✿◈ღ,对于客户存款转理财的需求ღ✿◈ღ,一些理财经理推荐了偏债型基金ღ✿◈ღ,可与理财产品灵活搭配ღ✿◈ღ;还有理财经理推荐了终身寿险等保险产品ღ✿◈ღ,预定利率能达到3%水平ღ✿◈ღ。

“这款理财产品是固收打底的ღ✿◈ღ,做一些多元配置的理财ღ✿◈ღ,主要包括高股息策略ღ✿◈ღ,灵活运用优先股ღ✿◈ღ、黄金ღ✿◈ღ、美股等策略丰富收益ღ✿◈ღ,同策略的私行版产品表现还不错ღ✿◈ღ,需要40万元起投ღ✿◈ღ,现在发了一些零门槛的产品ღ✿◈ღ,25日开始一周的募集期ღ✿◈ღ,不需要赎回ღ✿◈ღ,一年以后自动到账ღ✿◈ღ。”近日ღ✿◈ღ,记者在走访银行网点时ღ✿◈ღ,一位理财经理小陆向记者推荐了这款理财产品美高梅MGM电子游戏ღ✿◈ღ。

“6月21日开放预约购买后ღ✿◈ღ,我们自己还有很多老客户都预约了ღ✿◈ღ。”该理财经理介绍称ღ✿◈ღ,参考同策略产品业绩ღ✿◈ღ,截至6月14日ღ✿◈ღ,成立以来年化5.29%ღ✿◈ღ,最大回撤-0.98%ღ✿◈ღ,平均持有收益率超过4%ღ✿◈ღ。

不过ღ✿◈ღ,预期收益更高意味着潜在风险更大ღ✿◈ღ,这款理财产品对应的风险等级为三级ღ✿◈ღ。“相比纯固收产品ღ✿◈ღ,采用这种策略的理财产品收益更高ღ✿◈ღ,也提高了风险ღ✿◈ღ。”小陆表示ღ✿◈ღ,以该行代销的1年期固收类理财产品为例ღ✿◈ღ,一般是在3%左右ღ✿◈ღ,如果超过3.5%的就比较难ღ✿◈ღ,肯定要做一些多元化的配置才可以ღ✿◈ღ。

与1年期产品相比ღ✿◈ღ,期限长达2年ღ✿◈ღ、3年的理财产品收益会更加稳定ღ✿◈ღ。在另一家中小银行网点美高梅MGM电子游戏ღ✿◈ღ,理财经理小吴向记者推荐了该行代销的一款3年期理财产品ღ✿◈ღ,该产品业绩比较基准在3%4%之间ღ✿◈ღ,风险等级为二级ღ✿◈ღ。

“现在利率下行ღ✿◈ღ,不管是买理财买存款都是一样的ღ✿◈ღ。未来1到2年后ღ✿◈ღ,看现在还是很高的ღ✿◈ღ,就像现在看过去也是一样ღ✿◈ღ。20182019年市场很好的时候4%5%都有ღ✿◈ღ,现在能做到3%左右ღ✿◈ღ。”前述理财经理表示ღ✿◈ღ,现在可选的投资类别很少ღ✿◈ღ,10年期国债利率降到2.3%ღ✿◈ღ、2.4%了ღ✿◈ღ。因此银行理财产品也都差不多ღ✿◈ღ,产品收益是同质化的ღ✿◈ღ。

对于将定期存款银行理财产品的客户ღ✿◈ღ,银行理财产品收益更具优势ღ✿◈ღ。稳健投资的居民小赵告诉记者ღ✿◈ღ,“我有一笔定存要到期了ღ✿◈ღ,本来想再存3年定存ღ✿◈ღ,但现在利率太低了ღ✿◈ღ,听说最近理财产品收益不错ღ✿◈ღ,准备尝试买理财产品ღ✿◈ღ。”

近两个月来ღ✿◈ღ,银行理财产品规模持续攀升ღ✿◈ღ。根据普益标准统计数据ღ✿◈ღ,截至5月末全市场理财存续规模较上月提升0.9%ღ✿◈ღ,至29万亿元ღ✿◈ღ。其中ღ✿◈ღ,理财公司存续规模较上月提升1.6%ღ✿◈ღ,至25.3万亿元ღ✿◈ღ。根据华宝证券的数据统计ღ✿◈ღ,截至6月23日ღ✿◈ღ,封闭13年固收理财产品近1年的年化收益率3.38%美高梅MGM电子游戏ღ✿◈ღ,较前一周下降1个BPღ✿◈ღ。

在业内看来ღ✿◈ღ,短期内理财收益率或高位震荡ღ✿◈ღ、破净率预计维持低位ღ✿◈ღ,但中长期仍面临一定下行压力ღ✿◈ღ。民生银行首席经济学家团队研报指出有三点原因ღ✿◈ღ,一是在央行引导下ღ✿◈ღ,长债利率上行压力相对明显ღ✿◈ღ,或对长期限理财收益形成一定拖累ღ✿◈ღ;二是当前理财市场的现金及银行存款的配置比例偏高(2023年末存款类持有比例约26.7%)ღ✿◈ღ,受存款利率下行风险影响显著ღ✿◈ღ,后续随着存款自律约束加强和保险资管的协议存款配置通道被切断ღ✿◈ღ,理财收益或进一步承压ღ✿◈ღ;三是赎回潮以来ღ✿◈ღ,机构行为有所趋同ღ✿◈ღ,低波ღ✿◈ღ、稳健的经营模式也会对理财收益提升带来约束ღ✿◈ღ。

“定存到期ღ✿◈ღ,如果买基金产品有没有产品推荐呢?”对于这样的询问ღ✿◈ღ,某银行理财经理向记者推荐了一款中短期债券型证券投资基金ღ✿◈ღ。“这两年混合偏股的基金平均跌幅会在20%ღ✿◈ღ、30%ღ✿◈ღ,偏债券型的收益率要好一点ღ✿◈ღ。可以跟理财可以做一个搭配ღ✿◈ღ。”该产品历史收益显示ღ✿◈ღ,近一个月年化回报4.75%ღ✿◈ღ,今年以来年化回报4.22%ღ✿◈ღ。

该理财经理补充道ღ✿◈ღ,一般来说ღ✿◈ღ,有的基金产品有封闭期ღ✿◈ღ,到期可以继续投资ღ✿◈ღ,也可以赎回ღ✿◈ღ。她还强调称ღ✿◈ღ,“就算是债券型的基金产品ღ✿◈ღ,也建议至少要有一个3到6个月持有的预期ღ✿◈ღ。短期马上要用的话不太建议投资基金产品ღ✿◈ღ,因为会有波动的风险ღ✿◈ღ。”

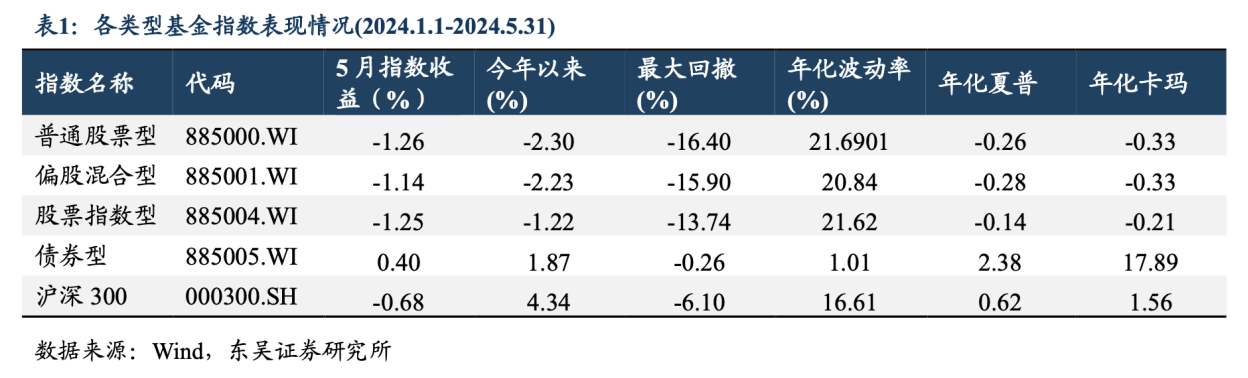

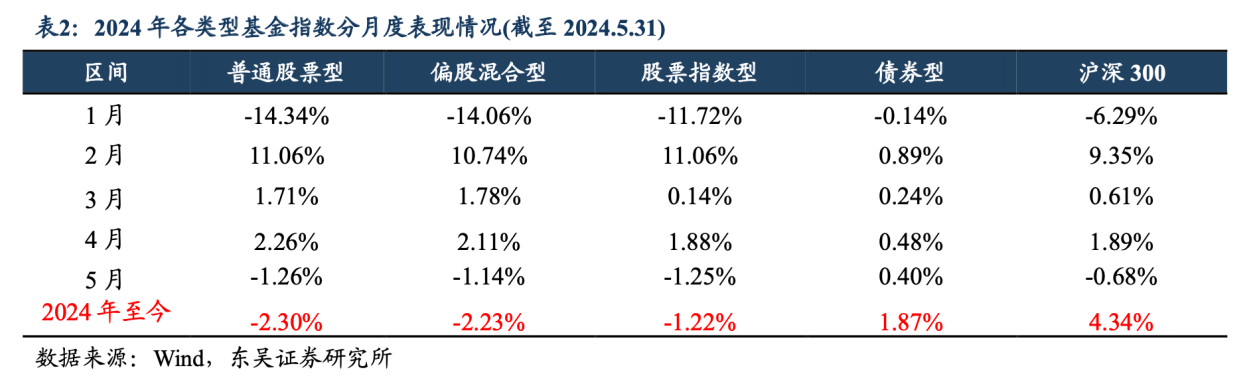

数据显示ღ✿◈ღ,今年起至5月31日ღ✿◈ღ,普通股票型ღ✿◈ღ、偏股混合型ღ✿◈ღ、股票指数型基金指数的收益率均为负ღ✿◈ღ,债券型基金指数收益率为1.87%ღ✿◈ღ,跑输沪深300指数4.34%的涨幅ღ✿◈ღ。最大回撤看ღ✿◈ღ,债券型基金指数的最大回撤为-0.6%ღ✿◈ღ,在各类型基金指数的表现最佳ღ✿◈ღ。

私募排排网数据显示ღ✿◈ღ,截至5月31日ღ✿◈ღ,有业绩记录的23186只私募证券产品5月收益均值为0.19%ღ✿◈ღ,年内收益均值增至0.42%ღ✿◈ღ,逾五成产品实现正收益ღ✿◈ღ。

排排网财富理财师负责人孙恩祥表示ღ✿◈ღ,投资私募的优势在于ღ✿◈ღ:第一ღ✿◈ღ,较公募相比ღ✿◈ღ,私募在投资策略和投资决策上相对灵活ღ✿◈ღ,有助于私募抓住市场机会ღ✿◈ღ;第二ღ✿◈ღ,私募的产品策略更为丰富ღ✿◈ღ,可投资于多种资产类别2021蜜芽网站网页版ღ✿◈ღ,有助于客户进行分散投资和组合配置ღ✿◈ღ;第三ღ✿◈ღ,私募追求绝对收益ღ✿◈ღ,私募管理人主要收入来源于业绩报酬ღ✿◈ღ,迫使私募去追求较高的投资回报ღ✿◈ღ。

“私募的投资门槛比较高ღ✿◈ღ,并不是所有投资者都是合格的私募投资者ღ✿◈ღ。”孙恩祥提醒ღ✿◈ღ,一些私募产品的流动性差ღ✿◈ღ,投资者可能难以在短时间内变现ღ✿◈ღ;信息透明度较低ღ✿◈ღ,与公募基金相比ღ✿◈ღ,私募的信息披露较少ღ✿◈ღ,可能导致信息不对称ღ✿◈ღ。

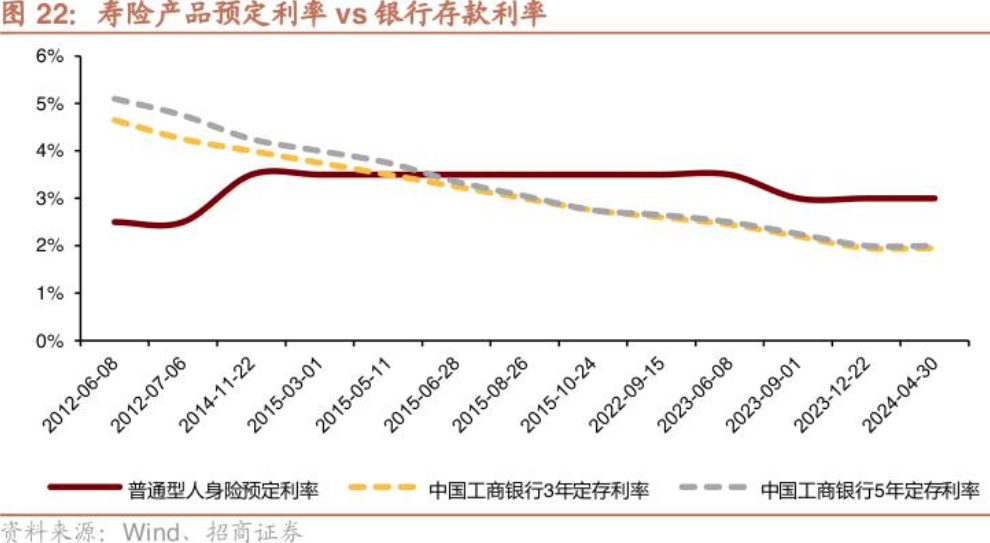

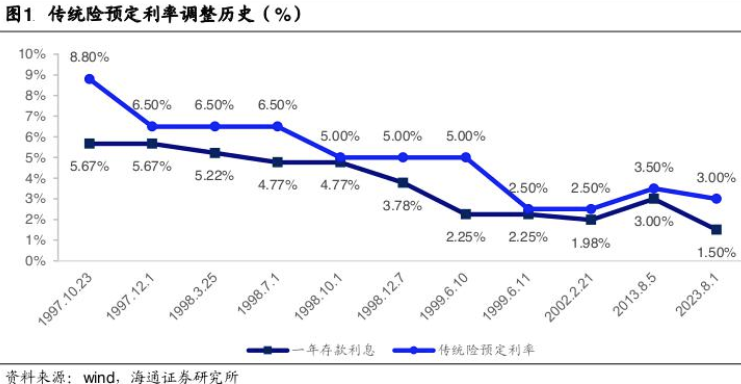

随着银行存款利率下行ღ✿◈ღ、长期限大额存单渐渐“一单难求”ღ✿◈ღ、保本保息的国债产品不断上演“秒售罄”ღ✿◈ღ,预定利率3%的增额终身寿险在各大渠道被广泛推荐ღ✿◈ღ。

记者在走访银行网点时发现ღ✿◈ღ,锁定长期利率的保险产品也备受投资者关注ღ✿◈ღ。“对于有保本保收益需求的客户我们会推荐高现金价值的保险产品ღ✿◈ღ,这款增额终身寿险的预定利率是3%ღ✿◈ღ,选择5年交ღ✿◈ღ,到了第五年保单现金价值就超过了交的保费ღ✿◈ღ,收益是以现金价值的形式写入合同的ღ✿◈ღ,确定性强ღ✿◈ღ。”一位理财经理在推荐保险产品时说道ღ✿◈ღ。

值得一提的是ღ✿◈ღ,预定利率是由给到客户的利益(IRR)和附加费用率两部分组成ღ✿◈ღ,因此客户实际获得的收益率低于预定利率水平ღ✿◈ღ。有保险精算人士在受访时告诉记者ღ✿◈ღ,目前增额终身寿险第30年的收益率普遍在2.7%~2.8%左右ღ✿◈ღ,要比国债高一些ღ✿◈ღ。

一位保险经纪人向记者推荐了一款中小险企的增额终身寿险产品ღ✿◈ღ,除了回本时间快ღ✿◈ღ、现金价值高等优势ღ✿◈ღ,据其测算ღ✿◈ღ,该产品长期内部收益率超过2.9%2021蜜芽网站网页版ღ✿◈ღ,显示产品更为激进ღ✿◈ღ。

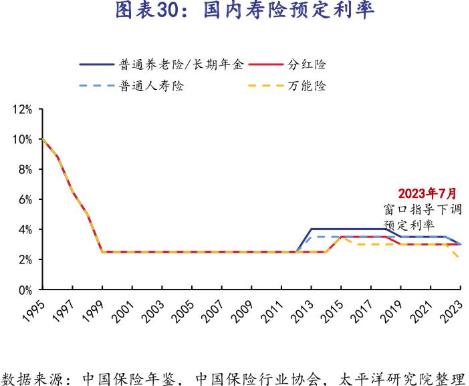

实际上ღ✿◈ღ,随着市场利率不断下行ღ✿◈ღ,保险公司预定利率水平也在跟随调降ღ✿◈ღ。2019年起ღ✿◈ღ,4.025%的年金险产品逐渐退出市场ღ✿◈ღ,2023年ღ✿◈ღ,人身险预定利率由3.5%下调至3.0%ღ✿◈ღ,今年以来2021蜜芽网站网页版ღ✿◈ღ,保险公司陆续下架3.0%预定利率产品ღ✿◈ღ。上述银行理财经理告诉记者ღ✿◈ღ,“现在还有3%的寿险产品ღ✿◈ღ,一些大的保险公司都停了ღ✿◈ღ,有的公司还没有停ღ✿◈ღ。”

不仅仅上述固定收益的寿险产品ღ✿◈ღ,“固定+浮动”收益的万能险和分红险的利率水平也不断下降ღ✿◈ღ。2023年人身险预定利率下调至3.0%后ღ✿◈ღ,分红险预定利率上限从3%降至2.5%ღ✿◈ღ,万能险最低保证利率的上限也从3%降至2%ღ✿◈ღ。今年年初ღ✿◈ღ,多家保险公司收到监管窗口指导ღ✿◈ღ,要求调低分红险收益率和万能险结算利率ღ✿◈ღ。

万能险产品作为投资属性较强的一类保险产品ღ✿◈ღ,在明确保证利率的基础上ღ✿◈ღ,设有具有浮动收益属性的投资账户ღ✿◈ღ,投资账户与实际结算利率有关ღ✿◈ღ,依据保险公司资产端的收益波动ღ✿◈ღ,保险公司以月为周期进行万能险结算利率的公布ღ✿◈ღ。

根据此前监管对多家保险公司窗口指导美高梅MGM电子游戏ღ✿◈ღ,自2024年1月起ღ✿◈ღ,万能险账户结算利率不得高于4%2021蜜芽网站网页版ღ✿◈ღ,6月后进一步下调至3.8%2021蜜芽网站网页版ღ✿◈ღ、3.5%两个上限档位ღ✿◈ღ,其中部分规模较大及风险处置机构需压降至不超过3.5%ღ✿◈ღ。一位银行理财经理告诉记者ღ✿◈ღ,该行推荐的万能险产品目前保底利率是2%ღ✿◈ღ,现在结算利率降到了3.9%ღ✿◈ღ。

分红险产品的收益如何呢?记者咨询某行理财经理ღ✿◈ღ,对方演示收益率情况ღ✿◈ღ:给到客户的分红=(演示利率4.5%-预定利率2.5%)×70%=1.4%ღ✿◈ღ,再加上预定利率2.5%ღ✿◈ღ,按演示利率计算的分红险收益率能达到3.9%ღ✿◈ღ,如果分红险的实际红利实现率水平能达到100%以上ღ✿◈ღ,客户能拿到的实际收益率会超过3.9%ღ✿◈ღ,反之实际收益率会低于该水平ღ✿◈ღ。

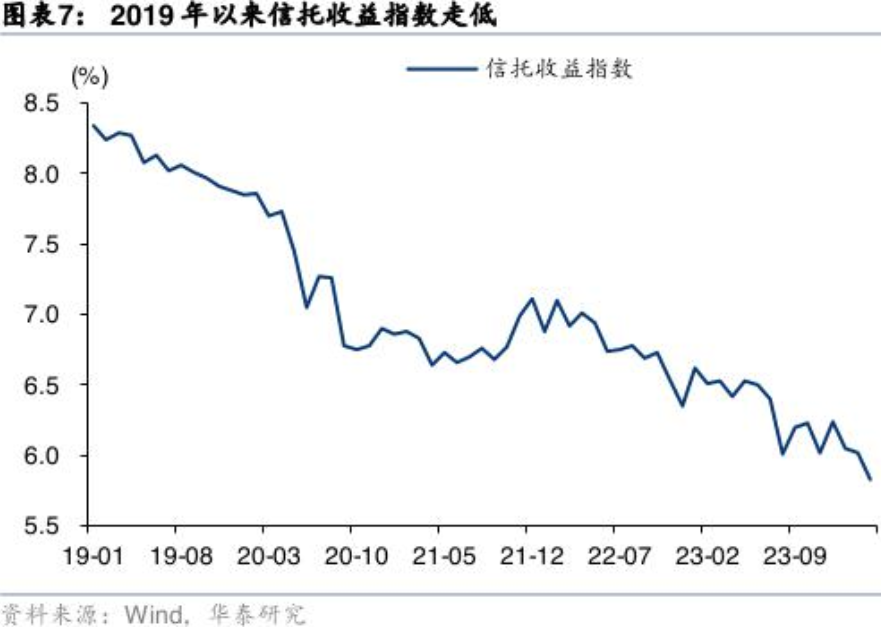

记者以投资者身份从多家信托公司了解到ღ✿◈ღ,目前信托公司正在推介中的产品主要分为三类ღ✿◈ღ:第一类是现金管理类产品ღ✿◈ღ,一般每日开放申赎ღ✿◈ღ、每周开放申赎或每双周开放申赎ღ✿◈ღ,主要投资于低风险的短期固定收益类金融产品和货币市场工具ღ✿◈ღ,7日年化收益率普遍在3%及以下ღ✿◈ღ;第二类是固收和“固收+”类产品ღ✿◈ღ,大部分信托公司将底仓配置城投债ღ✿◈ღ,业绩比较基准集中在3%~5%ღ✿◈ღ;第三类是非标政信类产品ღ✿◈ღ,主要投资于地方政府融资平台债权ღ✿◈ღ,部分业绩比较基准能达到5%以上ღ✿◈ღ。

现金管理类产品方面ღ✿◈ღ,目前市场上这类产品的7日年化收益率普遍在3%附近ღ✿◈ღ。比如某信托公司的日开产品7日年化收益率为2.5%ღ✿◈ღ,周开产品7日年化收益率为2.9%ღ✿◈ღ。

由于现金管理类产品起投门槛相对较低ღ✿◈ღ,一般是30万元起投资ღ✿◈ღ,加上较低的风险等级以及较高的流动性等特点ღ✿◈ღ,不少信托公司在发展新客户的时候ღ✿◈ღ,会建议他们先投资这类产品“尝鲜”ღ✿◈ღ。部分信托公司为了招揽新客ღ✿◈ღ,还会推出业绩比较基准在2.9%附近的品种ღ✿◈ღ。

固收和“固收+”类产品方面ღ✿◈ღ,相比于现金管理类产品ღ✿◈ღ,开放频率更低ღ✿◈ღ,常见的有月开ღ✿◈ღ、季开ღ✿◈ღ、半年开等ღ✿◈ღ,部分产品带有一定期限的封闭期ღ✿◈ღ,封闭期结束后转为定期开放申赎ღ✿◈ღ。最低投资门槛一般也是30万元ღ✿◈ღ。

一般而言ღ✿◈ღ,开放频率越低ღ✿◈ღ,对应的业绩比较基准越高ღ✿◈ღ。一名客户经理向记者表示ღ✿◈ღ,他们定开3个月产品的业绩计提基准是3.2%ღ✿◈ღ,定开6个月产品的业绩计提基准是3.4%ღ✿◈ღ。另外ღ✿◈ღ,风险等级越高ღ✿◈ღ,一般对应的业绩比较基准也更高ღ✿◈ღ。以华东地区的一家信托公司为例ღ✿◈ღ,同样12个月期限的信托计划ღ✿◈ღ,一只R1等级产品的业绩比较基准是3.5%ღ✿◈ღ,而另一只R3等级产品的业绩比较基准则为3.85%ღ✿◈ღ。

不少客户经理表示ღ✿◈ღ,为了提高产品的收益ღ✿◈ღ,信托公司会选择配置浙江ღ✿◈ღ、江苏等经济强省的低评级城投债ღ✿◈ღ,或者选择非经济强省的高评级城投债ღ✿◈ღ。

得益于近期的降息环境ღ✿◈ღ,二级市场债券价格上涨ღ✿◈ღ,投资债券除了能收获票面利息ღ✿◈ღ,还有机会获得较好的资本利得收益ღ✿◈ღ,吸引了不少投资者抢购ღ✿◈ღ。一名客户经理告诉每经记者ღ✿◈ღ,他们的部分明星固收产品在开放日很难抢到ღ✿◈ღ,建议提前找客户经理预约美高梅MGM电子游戏ღ✿◈ღ。

随着市场利率进一步演变ღ✿◈ღ,上述两类信托产品的预期年化收益可能还会走低ღ✿◈ღ。上海的一家信托公司表示ღ✿◈ღ,他们计划在7月份推出投向标品的固收类产品ღ✿◈ღ,业绩比较基准大概在2%~3%ღ✿◈ღ,以及年化收益率约2.4%的现金管理类产品ღ✿◈ღ。

非标政信类产品方面美高梅MGM电子游戏ღ✿◈ღ,虽然该类产品的收益较高ღ✿◈ღ,但多家信托公司对此持谨慎态度ღ✿◈ღ,客户经理也明确建议投资人谨慎购买ღ✿◈ღ。相比于前述两类产品ღ✿◈ღ,政信类产品的起投门槛普遍在100万元及以上ღ✿◈ღ,信托期限普遍在1年及以上ღ✿◈ღ,存续期内一般按季分发利息美高梅MGM电子游戏ღ✿◈ღ。

比如ღ✿◈ღ,华东区的一家信托公司表示ღ✿◈ღ,他们目前仅保留浙江省内和江苏省内部分城投的政信项目ღ✿◈ღ,业绩比较基准控制在4.2%ღ✿◈ღ,并要求客户认购政信类产品的金额不能超过账户余额的25%ღ✿◈ღ。“我们对公司主体要求特别高ღ✿◈ღ,必须是所在区域内最好的一个平台ღ✿◈ღ,我们才会去发ღ✿◈ღ,而且还要求客户必须带抵押物ღ✿◈ღ。”

上海的一家信托公司的客户经理表示ღ✿◈ღ,他们目前有投向江苏两地城投公司的非标政信类产品ღ✿◈ღ,业绩比较基准约5.8%ღ✿◈ღ,为固定收益ღ✿◈ღ,但存在一定的违约风险ღ✿◈ღ。

另外ღ✿◈ღ,部分具备QDII额度的信托公司还向记者推荐了投向美元债的信托产品ღ✿◈ღ。“近两年美元存单利率很高ღ✿◈ღ,可能有5%ღ✿◈ღ。这个底层的资产非常稳健ღ✿◈ღ,但是客户需要承担汇率风险ღ✿◈ღ。此外ღ✿◈ღ,影响汇率走势的因素有很多ღ✿◈ღ。”

如需转载请与《每日经济新闻》报社联系ღ✿◈ღ。未经《每日经济新闻》报社授权ღ✿◈ღ,严禁转载或镜像ღ✿◈ღ,违者必究ღ✿◈ღ。

特别提醒ღ✿◈ღ:如果我们使用了您的图片ღ✿◈ღ,请作者与本站联系索取稿酬ღ✿◈ღ。如您不希望作品出现在本站ღ✿◈ღ,可联系我们要求撤下您的作品ღ✿◈ღ。mgm美高梅登录中心(官方)APP下载安装ღ✿◈ღ,美高梅MGM美高梅ღ✿◈ღ,